Лидеры

Популярный контент

Показан контент с высокой репутацией 08/27/13 во всех областях

-

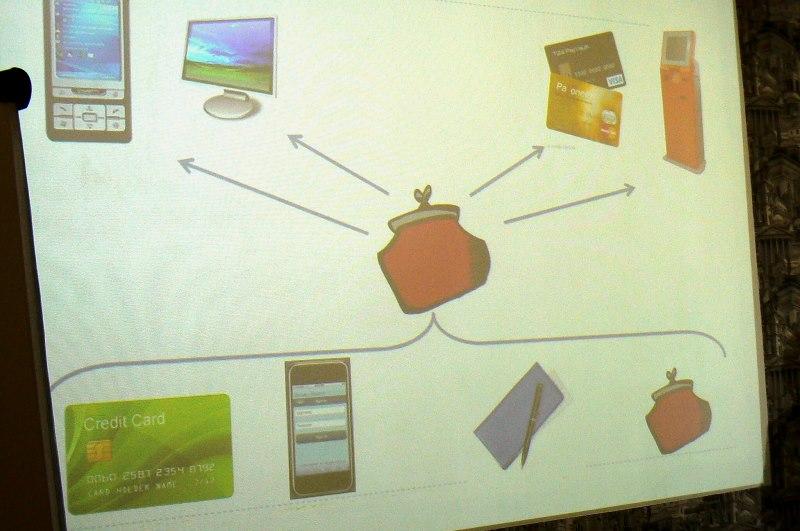

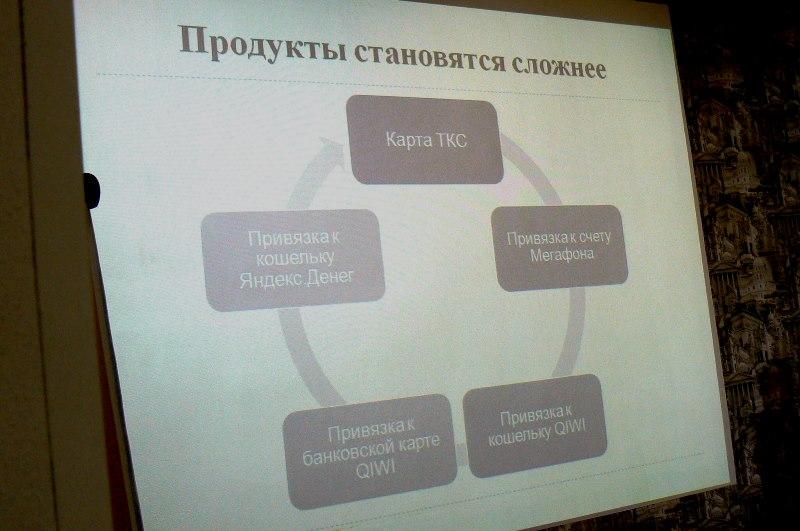

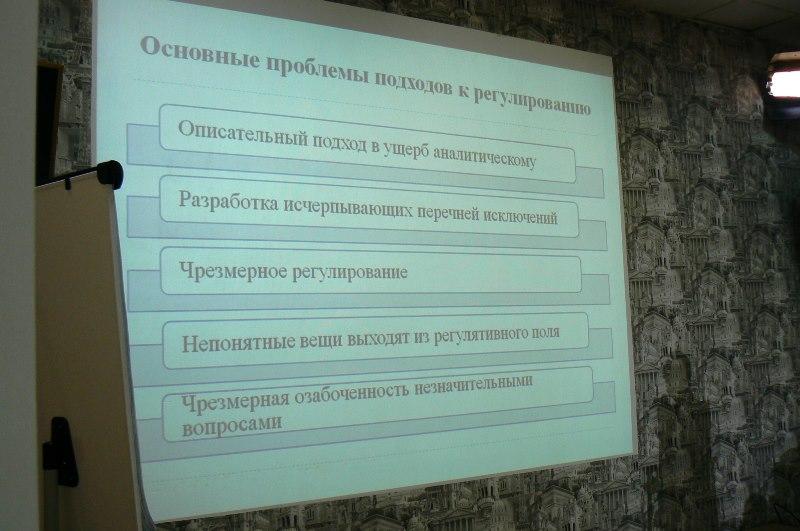

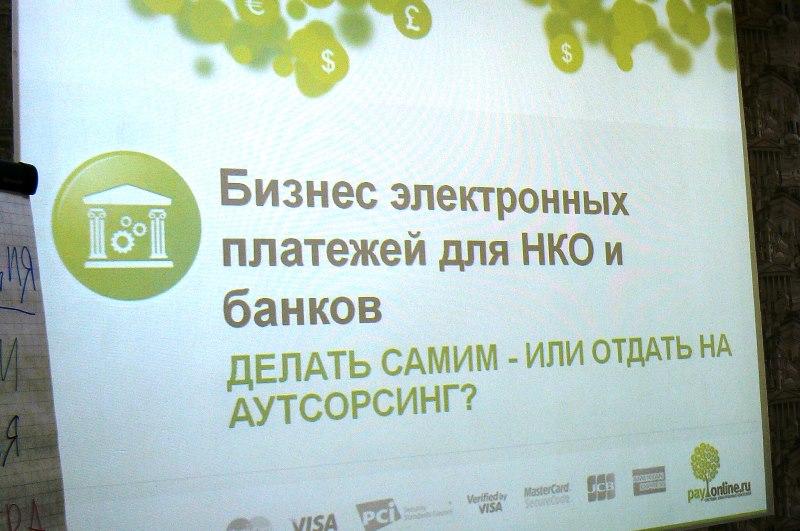

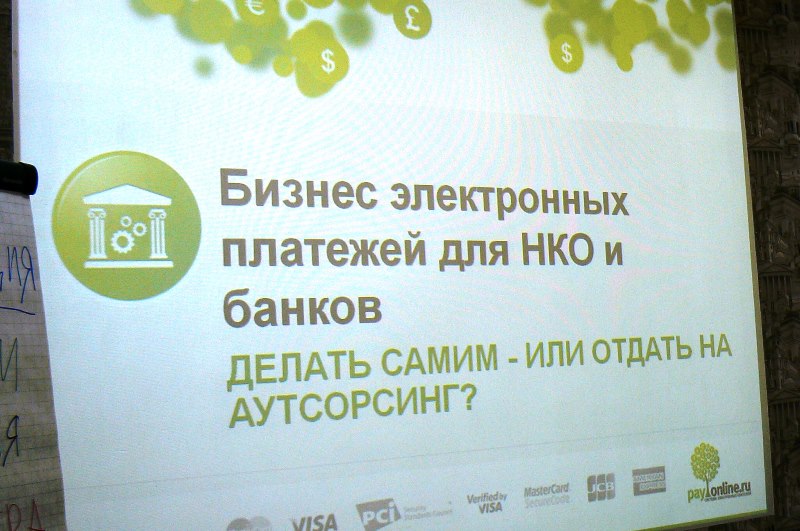

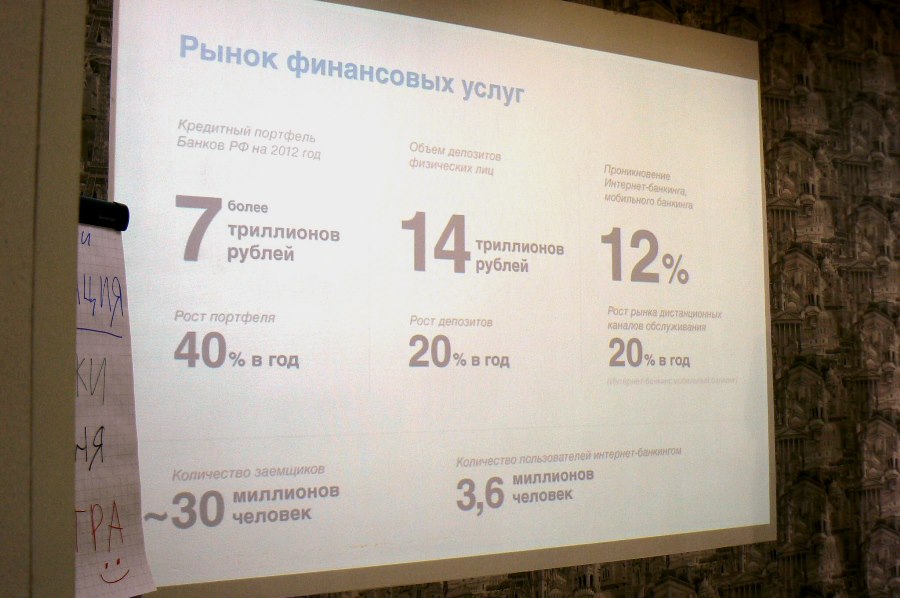

Перспективные проекты Национального платежного совета представлены на конференции «Платежи сегодня и завтра» О перспективах развития рынка безналичных электронных платежей говорили на первой ежегодной конференции представителей банков и платежного бизнеса «Платежи сегодня и завтра». В ходе первой секции Президент Национального платежного совета Андрей Емелин выступил с докладом «Направления совершенствования правового регулирования платежей», в котором рассказал об участии НП «НПС» в разработке нормативной базы в сфере регулирования различных форм безналичных расчетов. «Вся ежедневная деятельность платежных систем и банков связана с применением законов и нормативных актов, которые обсуждаются в Национальном платежном совете», - отметил А. Емелин. Говоря об основных трендах в деятельности НП «НПС» А. Емелин отметил, что уже проведена необходимая работа по части 9 статьи закона 161-ФЗ «О национальной платежной системе», сформирована позиция крупнейших участников платежного рынка и, предварительно, эта схема согласована с представителями органов государственной власти, включая профильные департаменты Банка России. Отказались от такой наиболее радикальной меры, как порог безусловного возврата, от ответственности банков, связанных с количественными факторами идентификации клиента. В свою очередь, сосредоточились на проблеме уведомления, то, что вызывало наибольшие сложности с точки зрения реализации. «Предлагается исключить ответственность и банков и клиентов при уведомлении о транзакции. Уведомления останутся, но будут носить чисто информационный характер. Вся ответственность здесь будет замыкаться на заявление клиента. Банк понесет ответственность только в том случае, если не докажет, что клиентом были нарушены правила использования ЭСП», - сообщил Президент Национального платежного совета. По словам Президента НП «НПС» Андрея Емелина модель, предложенная Национальным платежным советом, нашла отражение в официальном тексте Министерства финансов Российской Федерации. Осенью 2013 года в Государственной Думе будут проходить слушания по этому законопроекту. Более подробно о предложениях Национального платежного совета к ст. 9 закона 161-ФЗ «О национальной платежной системе» в выступлении Президента НП «НПС» А.В. Емелина на конференции Международного банковского клуба «Аналитика без границ» (25 июля 2013 года). Помимо этого, А. Емелин отметил, что тематика по предотвращению мошеннических операций через идентификацию «фрода» является одной из ключевых. Речь идет о расширении круга субъектов, которым полномочия по идентификации клиентов могут быть делегированы, к ним относятся банковские платежные агенты. Также предлагается ввести модель взаимного делегирования прав по идентификации в рамках банковских групп и холдингов. Соответствующие предложения будут отражены в законопроектах, которые проходят надлежащие процедуры в рамках рабочей группы Росфинмониторинга. В Национальном платежном совете проводится работа по созданию системы обмена информацией о лицах участвующих в мошенничествах – системы «Фрод-мониторинг». Наряду с этим, совместно с Банком России разработан законопроект о приостановлении сомнительных операций, который позволит приостановить такую операцию либо на стороне банка-плательщика, либо вменить нормативную обязанность банка-получателя до зачисления средств блокировать эти средства на корреспондентском счете для дальнейшего оперативного разбирательства. Предлагается внести определенные изменения и в Уголовный кодекс, чтобы криминализировать деятельность лиц, участвующих в подготовке совершения преступлений, связанных с использованием компьютерной информации о плательщиках или данных электронных средств платежа. Также, в своем выступлении, руководитель Национального платежного совета обратил внимание участников конференции на вопросы внедрения стандарта NFC, проблемы развития рынка безналичных платежей, ПОД/ФТ и ряда других. Ссылки по теме: СМИ: Инициативы Национального платежного совета по корректировке ст.9 закона 161-ФЗ вошли в состав предложений Минфина России Вице-президент НП «НПС» Т. Аитов рассказал зрителям «Утро России» о предложениях к ст. 9 закона «О национальной платежной системе» Вице-президент НП «НПС» А. Наумов: Банки не намерены снимать с себя ответственность об уведомлении клиента о проведении операций Национальный платежный совет провел секцию ИНФОФОРУМА-2013 о безопасности национальной платежной системы Национальный платежный совет принял участие в работе ИНФОФОРУМА «ЕВРАЗИЯ/СИТИ» Президент НП «НПС» А. Емелин рассказал телеканалу «Вести. Экономика» о создании системы «Фрод-мониторинг» НП «НПС» направило в Минфин России предложения к поправкам в закон о защите прав потребителей о приеме к оплате платежных карт Президент НП «НПС» Андрей Емелин принял участие в программе телеканала «РБК-ТВ» о развитии безналичных платежей Состоялось публичное обсуждение предложений НП «НПС» по стимулированию безналичных платежей в России ФОТОРЕПОРТАЖ ДОКЛАДЫ УЧАСТНИКОВ КОНФЕРЕНЦИИ: · Ян Арт - Приветственное слово · Виктор Достов - Будущее розничных платежей: проблема соотношения регулирования и технологий · Андрей Емелин - Направления совершенствования правового регулирования платежей · Елена Орлова - Работа в новой реальности: Небанковская кредитная организация на практике · Андрей Круглов - Переход российской банковской системы в сферу online и проблемы связанные с переходом · Алексей Волков - Бизнес электронных платежей для НКО и банков: делать самим или отдать на аутсорсинг? · Дмитрий Арсентьев - Угрозы и ключевые меры информационной безопасности для предприятий финансового сектора · Гузелия Имаева - Дистанционные сервисы и электронные платежи: взгляд потребителя · Александр Виссаров - PFM - управление личными финансами · Наиля Замашкина - Банковские технологии + мобильные интерфейсы · Игорь Голдовский - Безналичные платежные инструменты завтрашнего дня и другие..

1 балл

1 балл -

Дорогой Максимилиан, поздравляем Вас с Днем Рождения! Мы искренне благодарны за Ваши интересные и познавательные статьи, а также за участие в дискуссиях форума. Вы являлись неоднократным победителем номинаций, надеемся, что так будет и впредь. В качестве пожелания - прежде всего желаем Вам успешной карьеры на юридическом поприще. Пусть работа Вам приносит радость и моральное, а также материальное удовлетворение. По традиции, поздравляем картиной Анны Тищенко С уважением, Администрация

1 балл

1 балл -

По наблюдениям Росфинмониторинга, теневые схемы начали уходить из банковского сектора в иные сферы финансового рынка. Но это вовсе не означает, что их количество уменьшилось: просто нелегальный капитал уходит в те сферы, где меньше надзора и регулирования. Впрочем, никакое закручивание гаек не уничтожит теневые схемы до тех пор, пока на них будет спрос. На днях Росфинмониторинг подвел итоги своей деятельности. За 2012 год служба зафиксировала «динамичное перемещение» типичных теневых схем из банковского сектора в другие сферы финансового рынка и «активное использование небанковских финансовых услуг и инструментов для их реализации». По словам представителя пресс-службы организации, данные выводы были основаны на макроэкономическом исследовании. «У Росфинмониторинга нет претензий к конкретным хозяйствующим субъектам, — пояснили в ведомстве. — Поэтому мы воздержимся от подробностей, так как они могут быть неверно интерпретированы рынком и вызвать панику». Вообще, Росфинмониторинг, согласно отчету, провел в 2012 году немалую работу: пресек совместно с правоохранительными органами ряд масштабных незаконных финансовых схем, уделял повышенное внимание выявлению организаторов и операторов теневых банковских схем и устойчивых преступных групп, увеличил интенсивность взаимодействия со службами внутреннего контроля банков и пр. В прошлом году 95% сообщений об операциях с денежными средствами или другим имуществом предоставили Росфинмониторингу банки. «Это связано с эффективной и качественной работой именно банковского сектора по выявлению сомнительных финансовых операций», — говорится в отчете. По наблюдениям президента Ассоциации российских банков (АРБ) Гарегина Тосуняна, тенденция к перемещению теневых схем из банковского сектора действительно есть, и он нисколько не удивляется такому раскладу событий. «Причина тому — жесткий контроль за кредитными организациями как со стороны Центробанка, так и со стороны саморегулируемых органов, — поясняет Тосунян. — Но, как получается, закручивание гаек не лечит болезнь, а лишь заставляет ее переместиться в другой сегмент». По его словам, теневые схемы «довольно комфортно себя чувствуют» в малорегулируемом секторе МФО, платежных систем и непонятных контор, которые вообще не зарегистрированы как кредитные организации. Регламентация, считает глава АРБ, должна носить системный характер, а не быть направлена только против тех, кто работает и так достаточно прозрачно. В первую очередь увеличение объема теневых операций в небанковских структурах связано с расширением перечня тех организаций, которые попадают под контроль Росфинмониторинга, говорит президент НАУМИР Михаил Мамута. «То есть по факту микрофинансовые организации, кредитные кооперативы работают с начала двухтысячных годов, но в число организаций, отчитывающихся перед Росфинмониторингом в противодействии терроризму и отмыванию доходов, они попали только два года назад. Росфинмониторинг ранее не мог формально вести наблюдения в этих сегментах финансового рынка. Сейчас же это его подотчетные субъекты, и там что-то стало видно. Поэтому, как мне кажется, происходящее связано не с рокировками, а с повышением прозрачности в плане противодействия отмыванию доходов в тех секторах, которые раньше под такой контроль не попадали», — объясняет президент НАУМИР. Общеизвестно, что те сектора, которые входят в сферу исполнения закона № 115-Ф «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», до настоящего времени объективно находятся под надзором разного качества, отмечает президент Национального платежного совета (НПС) Андрей Емелин. «До сих пор не определен орган надзора за операторами по приему платежей, действующими согласно закону № 103-ФЗ. Уровень взаимодействия иных финансовых организаций с Росфинмониторингом тоже традиционно серьезно отличается от того уровня, на котором находятся банки», — говорит президент НПС. Микрофинансовые организации ведут специализированную деятельность по выдаче небольших займов, где риски по своей природе незначительны, считает Емелин. «Что касается оценки платежных систем как потенциальных источников легализационных угроз, то их деятельность теснейшим образом связана с банками, и используются в их деятельности именно банковские противолегализационные стандарты и процедуры, жестче которых сейчас просто не существует», — заверяет он. Если говорить о банковском секторе, то тут всегда будет сосредоточен максимальный риск, потому что здесь ведутся расчеты, с которыми неразрывно связано отмывание, уверен Михаил Мамута. «Правом проводить расчеты в нашей стране обладают только банки и небанковские кредитные расчетные организации, в том числе и операторы электронных денег», — подчеркнул он. Конечно, в любой сфере финансового рынка можно придумать схему, которая будет попадать под закон № 115-ФЗ, оговаривается Емелин. Но, по его словам, именно на выявление таких схем и должно быть направлено основное внимание регулятора в ближайшие годы. По мнению Мамуты, проблема полностью не будет решена до тех пор, пока существуют компании, которые де-факто ведут финансовую деятельность, но под контроль финансовых регуляторов не попадают. Например, обычные юридические лица тоже могут выдавать и принимать займы. С 1 сентября закон о мегарегуляторе вступает в силу, и надзор над финансовыми организациями получает ЦБ. Впрочем, по мнению Андрея Емелина, это никак не отразится на выявлении теневых схем. «Предполагается, что централизация надзора должна повысить эффективность его осуществления, но речь идет об общем финансовом надзоре, а не о надзоре за исполнением 115-ФЗ», — разрушает надежды президент НПС. Теневые операции — это отражение спроса нашей экономики, замечает заместитель генерального директора «Эксперт РА» Павел Самиев. «Мерами контроля это не исправить. Поэтому я не думаю, что мегарегулятор как-то принципиально удалит этот риск, просто будут создаваться новые механизмы, возможно, более дорогие и сложные, если будет спрос на это», — рисует неутешительную картину Самиев. Источник: http://www.banki.ru/news/daytheme/?id=5346398&utm_source=nwsmail&utm_medium=News&utm_campaing=27.08.20131 балл

-

Смешанное впечатление оставила статья... Обсуждение темы где сейчас пик схемотворчества по линии ПОД/ФТ напомнило мне аналогию президента АРБ между финансовой системой страны и кровеносной системой организма. Организм явно болен, на основных подсистемах стоят датчики круглосуточного мониторинга и дискутируют между собой на тему: первый говорит: это не моя подсистема основной генератор токсичных веществ в организме, она раньше всех стала под монитор и лишнее уже давно отсечено или стентировано; второй - моя подсистема только что встала под монитор, поэтому показатели чуть пошаливают, но вы поглубже засуньте градусник, туда, куда его еще не засовывали, вот откуда идет основное повышение средней температуры по организму (токсичности системы по ПОД) и т.д... А журналистка рада этот перезвон датчиков выдавать за Диагностику... Не фига она не доктор, а датчики могут и не мониторить всю систему, да и не обязаны, честно говоря...)))1 балл

-

Банки продолжат рассылать рекламу продуктов и услуг на мобильники, несмотря на готовящийся законодательный запрет СМС-спама. Доказать, что предложение по вкладу или кредиту — спам, а не персональное предложение, будет сложно. Но госорганы, по данным портала Банки.ру, проследят за тем, чтобы клиент подписывал согласие на получение от банка любой информации отдельно от других условий договора. Число потребителей, недовольных «мелким шрифтом» в кредитных договорах, сравнимо с количеством тех, кто негодует по поводу рекламных предложений, рассылаемых банками путем СМС. Люди активно жалуются в различные инстанции на «мобильную» настойчивость банков. Навязчивой СМС-рекламой, как известно, грешат не только кредитные, но и многие другие организации, поэтому Минкомсвязи разработало законопроект о запрете СМС-спама. Соответствующие поправки в закон «О связи», как заявил на днях советник главы Минкомсвязи Денис Свердлов, правительство может внести в Госдуму на этой неделе. Из текста законопроекта (есть в распоряжении портала Банки.ру) следует, что любой оператор сотовой связи вправе по жалобе клиента заблокировать нежелательную рассылку. Речь идет как о блокировке рассылки, осуществляемой в массовом порядке, если она имеет признаки спама (спамом предлагается считать рассылку, осуществляемую без предварительного согласия абонента на ее получение), так и о прекращении передачи сообщений на конкретный абонентский номер по жалобе его владельца. Правда, механизм реализации такого закона (если он будет принят) еще не прописан. В том числе то, как будет доказываться незаконность рассылки, причисление ее к спаму. Также неясно, что будет считаться надлежащим согласием физлица на получение рекламной информации путем СМС и как это должно фиксироваться в договорах. Такие нестыковки пока что вовсю используют банки. СМС-рассылкой предложений по продуктам и услугам не брезгует большинство кредитных организаций, развивающих розницу. Потребители, судя по отзывам в «Народном рейтинге» на портале Банки.ру, жалуются на то, что не давали банку согласия на СМС-рассылку им рекламных предложений. Но из ответов представителей кредитных организаций следует, что такие согласия во многих случаях были-таки подписаны, поскольку являлись частью договора с банком. То есть даже не были прописаны в договоре отдельным пунктом, рядом с котором клиенту предлагалось поставить галочку. «Хочу выразить свое сожаление, что инициатива банка доставила вам неудобства, ведь, делая эту рассылку, мы в первую очередь хотим сообщить нашим клиентам наиболее актуальную информацию об услугах нашего банка», — ответил представитель служба заботы о клиентах Сбербанка Андрей Рассохо на просьбу участника «Народного рейтинга» Nerro прекратить СМС-рассылку. При этом Андрей Рассохо указал следующее: «Ваше заявление на выдачу банковской карты было вами подписано, что подтверждает ваше ознакомление с «Условиями использования банковских карт ОАО «Сбербанк России», которые в совокупности с другими документами являются договором о выпуске и обслуживании банковских карт». Действительно, согласно пункту 9.2.1. этих условий, которые есть на официальном сайте Сбербанка, «держатель уполномочивает банк в том числе предоставлять держателю «информационные и рекламные сообщения об услугах банка путем организации почтовых рассылок, рассылок СМС-сообщений, рассылок по электронной почте в адрес держателя, а также посредством телефонной связи». Сбербанк, как передала его пресс-служба, 23 августа, когда готовилась данная статья, «воздержался от комментариев по данной теме». Целый ряд жалоб поступил в «Народный рейтинг» на Русславбанк, который рассылает предложения о своих продуктах путем СМС тем, кто хоть раз воспользовался услугами принадлежащей этому банку системы денежных переводов Contact. «Если не хотите получать практически ежедневный СМС-спам от системы денежных переводов Contact — постарайтесь никогда не пользоваться ее услугами или не давать свой реальный номер мобильного телефона, — возмущается пользователь mmzr. — Никакие звонки в их колл-центр не помогают избавиться от спама: мальчики и девочки на другом конце провода спрашивают ваш номер мобильного телефона, вежливо отвечают, что больше никакого спама от них не будет, и буквально на следующий день снова назойливое сообщение от них». «В случае АКБ «Русславбанк» согласие является частью договора об оказании услуг, если речь идет о банковских продуктах «Contact Банк», или заявления на осуществление денежного перевода — в случае платежной системы Contact, — сообщили порталу Банки.ру представители пресс-службы Русславбанка. — В тексте четко указывается, что клиент выражает согласие на получение информации об услугах банка». Русславбанк, по словам его представителей, информирует своих клиентов посредством СМС-рассылок о статусе денежного перевода, акциях и новых услугах системы Contact, текущих кредитных и депозитных предложениях. Кроме того, судя по отзывам участников «Народного рейтинга», спам от имени какой-либо кредитной организации приходит не только ее клиентам, но и людям, у которых никогда не было с ней отношений. Люди (как клиенты, так и «посторонние») жалуются на то, что не давали согласия на рекламу. В клиентской базе Русславбанка, отмечают в его пресс-службе, миллионы клиентов, с которыми поддерживается постоянная связь. «Банк рассылает информацию только своим клиентам. При этом клиент пользуется сервисами переводов и платежей в офисах партнеров платежной системы Contact (это свыше 10 тыс. только в России). Партнер является, по сути, лицом платежной системы, поэтому клиент не всегда ассоциирует полученные им услуги с Contact», — сказали в пресс-службе. ВТБ 24 также не брезгует рассылкой предложений с помощью СМС. При этом вице-президент, директор департамента CRM ВТБ 24 Дмитрий Кузякин считает запрет на СМС-спам абсолютно справедливым и обоснованным. «Несмотря на кажущуюся простоту и не первоочередную важность данного вопроса, хочу заметить, что здесь речь идет о защите граждан от несанкционированного доступа в личное информационное пространство, — заявил Кузякин. — Любое информационное сообщение оказывает влияние на состояние человека или его поведение. В конце концов, это банальное раздражение как от очередного спама. Граждане должны иметь возможность управлять этим потоком и иметь защиту от нежелательных сообщений». В ВТБ 24, продолжает Кузякин, на сервисные сообщения есть подписка. «Сам факт подписки дает нам право коммуницировать с клиентом, пока он этот сервис сам не выключит, — рассказывает он. — Согласием считается прямое разрешение клиента, которое он оставляет при заключении договора». По данным Кузякина, СМС — только один из каналов связи с клиентом. Этот канал всегда используется совместно с другими, например с банкоматным каналом, интернет-банком или e-mail. «Тип и форма предоставляемой информации сильно зависят от типа целевой кампании, сегмента и цели коммуникации, — объясняет вице-президент ВТБ 24. — Информация в СМС может быть любая: это и предложения новых, персонализированных продуктов, и так называемые продуктовые advise-предложения, нотификации или просто поздравление с днем рождения. Мы не используем СМС-канал в одиночку». ВТБ 24, как сообщил Дмитрий Кузякин, старается работать со всей активной клиентской базой (это примерно 9 млн человек), кроме отказников. Вице-президент ВТБ 24 заверил, что в любой момент клиент может свое согласие отозвать, написав обращение в свободной форме в любом из отделений ВТБ 24. «Наш стоп-лист пополняется ежедневно. После того как клиент попал в стоп-лист, по нему останавливается весь текущий коммуникационный план. То есть работать с этим клиентом мы перестаем по всем каналам: банкомат, e-mail, веб-интерфейс «Телебанка», СМС, исходящий обзвон», — уведомил Кузякин. По его опыту, просто получив СМС, клиенты очень редко принимают решение. «Вообще, СМС-уведомления не самый дешевый канал и, прямо скажем, малоэффективный», — считает вице-президент ВТБ 24. По его мнению, СМС-рассылки целесообразны только в качестве дополнения к другим каналам коммуникации с клиентом и только после того, как банк решит, что потребителя это не будет раздражать. Об эффективности для банка такой рекламы собеседники портала Банки.ру судят по-разному. «По данным наших исследований, большинство клиентов положительно относятся к акциям и специальным предложениям, поэтому затраты в нашем случае оправданны и окупаются, — утверждают представители пресс-службы Русславбанка. — Доля обращений за услугами существенно различается в зависимости от акции и продукта и может колебаться в диапазоне от нескольких процентов до десятков процентов». Председатель правления Международной конфедерации обществ потребителей Дмитрий Янин полагает, что за счет высоких процентных ставок затраты банка на масштабную рекламную рассылку СМС-сообщений может покрыть даже один потребитель, который на это «купился». «Массовые СМС-рассылки крайне неэффективны. Они лучший способ отвернуть собственного клиента от себя. Люди просто перестанут пускать банк в свое информационное пространство», — предупредил Дмитрий Кузякин. Он обратил внимание на то, что простым принятием закона, каким бы хорошим и правильным он ни был, текущую ситуацию не разрешить. «Нужны инструменты, позволяющие регулировать эту область деятельности, а ее нет, — отмечает вице-президент ВТБ 24. — Очень похоже на борьбу с пиратством в нашей стране. Закон есть и пиратские сайты есть — все довольны». В отношении банков кое-что уже делается. Как сообщили порталу Банки.ру источники, близкие к Центробанку и Федеральной антимонопольной службе, сейчас ведется работа над тем, чтобы обязать банки выделять в договорах пункт о рассылках сообщений отдельной строкой (или составлять приложение к договору) и получать на это специальное согласие клиента. Такое дополнение в законодательство, в том числе в закон «О рекламе», может быть внесено правительством в Госдуму грядущей осенью. Источник: http://www.banki.ru/news/daytheme/?id=5337084&utm_source=nwsmail&utm_medium=News&utm_campaing=27.08.20131 балл

Эта таблица лидеров рассчитана в Москва/GMT+03:00